Dans le dernier SaaS Growth Report, ChartMogul et Dealroom analysent les indicateurs de croissance et de rétention des SaaS soutenus par du capital-risque (VC-backed) vs. les SaaS autofinancés (bootstrap). Ces données reposent sur l’analyse de plus de 2500 SaaS dans le monde entier. Et comme toujours, c’est très riche en informations !

Le mode de financement est sans doute l’un des choix les plus structurants pour la vie d’un SaaS. S’il est communément admis que lever des fonds permet d’investir et de croître plus vite, l’obtention de ces financements s’est considérablement durcie avec la crise économique et rend l’exercice complexe. En parallèle, le “bootstrap” reprend ces lettres de noblesse dans un contexte où la recherche de rentabilité devient cruciale. Dans cet article, vous apprendrez quelles sont les métriques des SaaS VC-backed par rapport aux SaaS Bootstrap, afin de vous situer par rapport au marché.

Principaux enseignements de l’étude

Cinq idées ressortent de cette étude :

- Les SaaS bootstrap s'adaptent plus rapidement, tandis que celles soutenues par du capital-risque se développent plus rapidement. Cela met en évidence la résilience des bootstrappers, qui ne bénéficient pas du filet de sécurité financière des entreprises VC-backed.

- Le ralentissement économique a frappé plus durement les startups financées par du capital-risque faisant moins de 1 million d’ARR. Cela met en évidence la vulnérabilité à la disponibilité du capital. Les bootstrappers ne sont pas à l’abri de vents économiques contraires, mais au fil du temps, ils ont maintenu des taux de croissance plus constants que les entreprises financées.

- Le New-biz repart légèrement, mais les entreprises avec un ARR situé entre 1 à 30 millions de dollars ont encore du mal à relancer la croissance. Compte tenu de leur frugalité, les bootstrappers se sont rapidement adaptés suite à un fort ralentissement du New-biz. Les entreprises financées par du VC ont utilisé leurs réserves de liquidités pour survivre après la pandémie, mais avec le blocage des investissements, elles ont également du mal à relancer la croissance.

- Tous les SaaS réalisant moins de 1 million de dollars d’ARR fidélisent leurs clients de façon identique, quel que soit leur mode de financement. Cependant, une baisse des taux de rétention a été constatée récemment, en particulier dans les startups soutenues par du capital-risque.

- Tous les SaaS ont réorienté leurs stratégies pour tirer parti de l’expansion comme moteur de croissance pendant la récession.

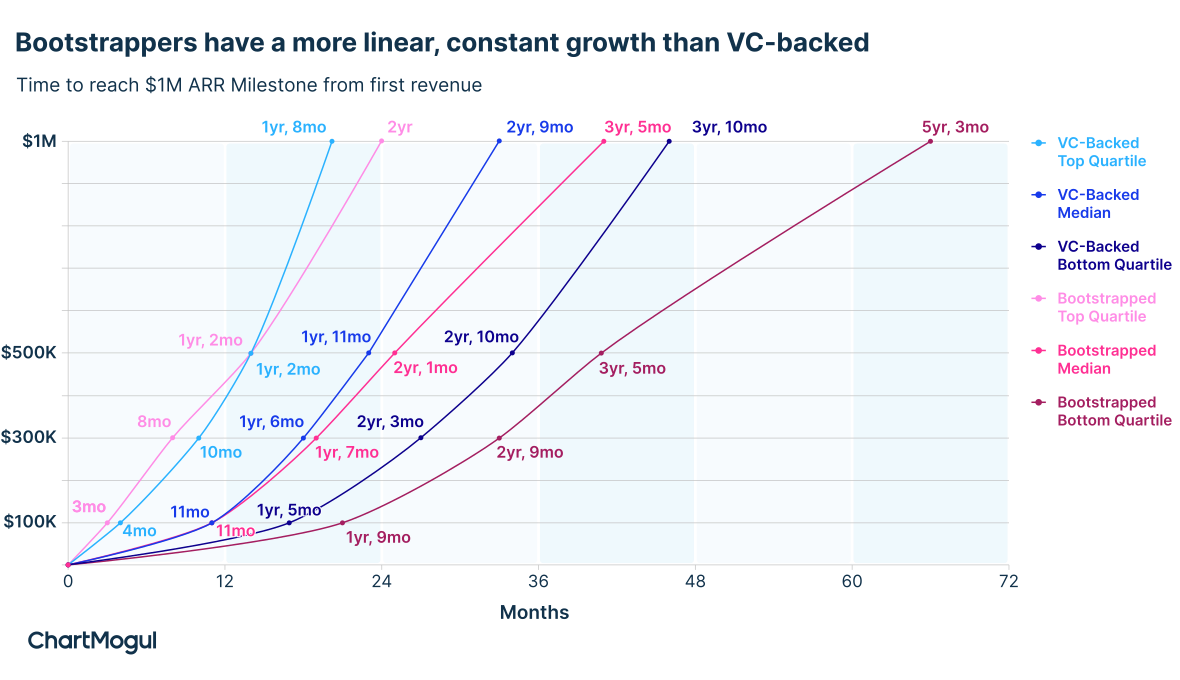

Combien de temps pour atteindre le 1er million d’ARR ?

Les SaaS bootstrap ont une croissance plus linéaire et constante que ceux soutenus par du capital-risque. Les SaaS bootstrap les plus performants atteignent 1 million de dollars d’ARR en 2 ans, soit seulement 4 mois de plus que les entreprises soutenues par le capital-risque !

En médiane, les éditeurs VC-backed et Bootstrap atteignent la barre des 300K$ d’ARR à peu près au même moment. Et il n'y a pas de différence de performances majeure jusqu'à environ 500K$ d'ARR. Ensuite, l’écart se creuse. Les entreprises soutenues par des fonds d’investissements prennent l’avantage, atteignant la barre des 1 million de dollars d’ARR en 2 ans et 9 mois, contre près de 3 ans et demi pour les SaaS bootstrap.

Le capital apporté par les fonds, combiné aux attentes accrues en termes de performance, explique en partie cet écart. Mais comme le fait remarquer Nick Franklin, fondateur et PDG de ChartMogul, ce constat est aussi auto-réalisateur dans la mesure où il est beaucoup plus facile pour les entreprises en forte croissance de lever du capital-risque.

L’écart se creuse considérablement dans le quartile inférieur, mettant en évidence les défis auxquels sont confrontées les entreprises moins performantes pour accélérer leur croissance, sans financement extérieur.

Quelle croissance de l’ARR pour les SaaS VC-backed vs. Bootstrap ?

Entre 1 et 30 millions d’ARR

Les entreprises bootstrapées s’adaptent plus rapidement, mais celles soutenues par les VCs se développent plus vite. Tout au long de l’année 2020, tous les SaaS ont connu des taux de croissance élevés. Les SaaS bootstrap ont prospéré tout autant que ceux financés par des VCs.

Cependant, en 2021, la croissance a considérablement ralenti. Les entreprises bootstrapées ont été touchées plus tôt, avec une croissance médiane en baisse de 26 points en l’espace d’un an. De fin 2021 au premier trimestre 2024, leur croissance s'est stabilisée, perdant seulement 6 points.

Le premier trimestre 2024 affiche le taux de croissance le plus faible pour les SaaS auto-financés. Pour le quartile supérieur des SaaS bootstrapés, le ralentissement est encore plus net.

Les sociétés financées par du capital-risque ont connu un ralentissement plus progressif, avec une baisse de 17 points entre 2020 et fin 2022.

A mesure que les financements se tarissaient, même les SaaS les plus performants ont vu leur croissance chuter de 15 points entre le troisième trimestre 2023 et le premier trimestre 2024, atteignant ainsi un plus bas historique.

Les SaaS soutenus par des fonds se développent plus vite que les SaaS bootstrap. Cependant, les bootstrappers, habitués à fonctionner avec moins de ressources, se sont adaptés plus rapidement à la volatilité des marchés, stabilisant leur croissance plus tôt que les SaaS financés par du capital-risque. Cela démontre la résilience des entreprises bootstrap, qui ne bénéficient pas du filet de sécurité financière de leurs homologues soutenus par les VCs.

En dessous d’1 million d’ARR

Le ralentissement économique a frappé le plus durement les startups early-stage soutenues par des VCs. Les entreprises auto-financées faisant moins de 1 million de dollars d’ARR ont une croissance moins rapide que les autres, mais le récent ralentissement a frappé plus durement les entreprises soutenues par le capital-risque.

Le premier trimestre 2024 a marqué le taux de croissance le plus faible de toutes les entreprises SaaS, les startups soutenues par le capital-risque ayant connu un pic de croissance de 126 % au deuxième trimestre 2021, en baisse de 90 points depuis. Les SaaS bootstrap ont vu la croissance médiane de leur ARR ralentir de 60 points entre le quatrième trimestre 2020 et le premier trimestre 2024.

L’impact économique a été plus prononcé dans le quartile supérieur entre mi-2021 et le premier trimestre 2024. Les startups financées par le capital-risque ont connu une baisse d’au moins 300 points, tandis que les startups bootstrapées ont connu une baisse de 180 points.

Les startups early-stage sont vulnérables aux récessions, quelle que soit leur structure de financement, mais les entreprises soutenues par les fonds sont plus durement touchées. Les entreprises soutenues par le capital-risque prospèrent dans les périodes fastes grâce à des capitaux accessibles, mais sont plus exposées en période de ralentissement économique.

Les entreprises SaaS faisant moins d’un million d’ARR ont désormais une croissance similaire à celle des SaaS de taille supérieure. La croissance des entreprises SaaS réalisant moins d'1 million de dollars d'ARR a tellement ralenti qu'elles connaissent désormais une croissance similaire à celle de celles dont l'ARR dépasse le million de dollars.

New-biz : qui s’en sort le mieux ?

Entre 1 et 30 millions d’ARR

Le New-biz reprend, mais les éditeurs SaaS ont encore du mal à relancer leur croissance. Jusqu’à fin 2020, le New-biz pour les entreprises SaaS connaissaient une croissance rapide. Les entreprises Early-stage ont été les premières à ressentir le ralentissement, la croissance issue du New-biz devenant négative entre début 2021 et début 2022. Depuis lors, les affaires ont légèrement repris.

Les entreprises financées par le capital-risque ont suivi une tendance similaire mais n’ont jamais connu de taux de croissance négatifs.

Les entreprises autofinancées dépendent uniquement de leurs revenus pour croître, ce qui les oblige à être économes et à s'adapter rapidement lorsque le New-biz se tend. Les entreprises soutenues par les fonds ont utilisé leurs réserves de liquidités pour survivre après la pandémie, mais avec le blocage des investissements, elles ont également du mal à relancer la croissance. L’environnement actuel a amené toutes les entreprises SaaS à se concentrer davantage sur l’efficacité.

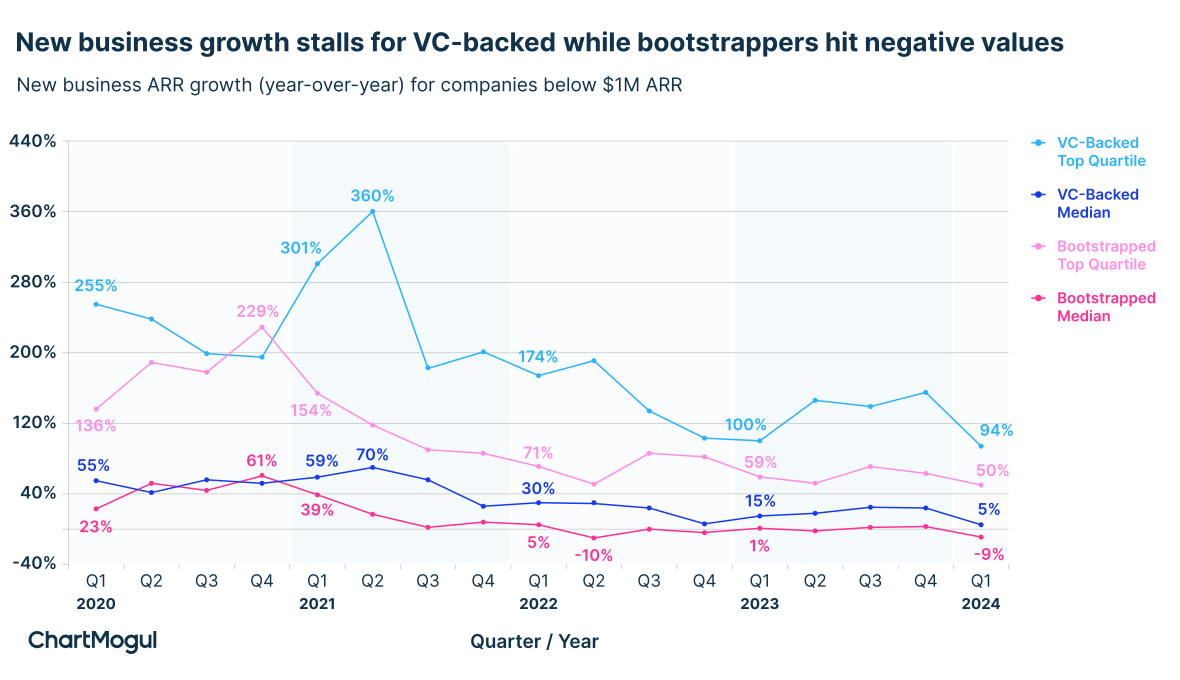

En dessous d’1 million d’ARR

La croissance de l’ARR New-biz continue de stagner pour les entreprises soutenues par le capital-risque, tandis que les bootstrappers atteignent des valeurs négatives. Début 2020, les taux de croissance médians du New-biz pour les entreprises boostrap et celles VC-backed étaient similaires, les premières dépassant parfois les performances des secondes.

Cette tendance s’est largement inversée au cours des derniers trimestres. Les entreprises bootstrapées réalisant moins d'un million de dollars d'ARR ont vu le New-biz chuter de 50 points entre le quatrième trimestre 2020 et le troisième trimestre 2021, culminant à une croissance de 8 % sur un an fin 2021 avant d'atteindre des valeurs négatives au cours des quatre trimestres suivants. Le premier trimestre 2024 a marqué le deuxième taux de croissance le plus bas, à -9 %.

Les entreprises financées par des fonds ont vu la croissance New-biz ralentir à partir du deuxième trimestre 2021, perdant 50 points sur deux trimestres ! Alors que le premier trimestre 2024 a connu le taux de croissance New-biz le plus faible des quatre dernières années, à 5 %, le milieu de l’année 2023 laisse présager une légère accélération.

Les entreprises soutenues par des VCs peuvent dépenser plus pour acquérir de nouveaux logos que les boîtes bootstrap. Elles peuvent investir dans une force commerciale plus importante et dans des tactiques/outils plus sophistiqués. Cependant, cet avantage a diminué ces dernières années, tandis que l'acquisition de nouveaux clients est devenue plus difficile.

Rétention : les SaaS financés par des fonds tirent leur épingle du jeu

Entre 1 et 30 millions d’ARR

La rétention reste relativement stable, et les entreprises soutenues par des investisseurs surperforment celles qui sont autofinancées. Du premier trimestre 2020 au quatrième trimestre 2021, les entreprises financées par du capital-risque ont amélioré leurs taux de rétention de 6 points.

Les entreprises bootstrapées ont connu une baisse de 6 points au cours du premier trimestre 2020, mais se sont rapidement rattrapées au quatrième trimestre 2021.

Depuis mi-2022, les taux de rétention ont évolué de la même manière, indépendamment du type de financement, même si les taux de rétention médians des entreprises bootstrapées restent inférieurs de 5 % à ceux des entreprises soutenues par des VCs. A noter que pour le quartile supérieur, les taux de rétention sont quasiment identiques pour les deux.

Dans le SaaS, une rétention élevée nécessite un excellent produit, une solide équipe Customer Success et un modèle de tarification adapté. Les entreprises soutenues par du capital-risque obtiennent généralement de meilleurs résultats de ce point de vue que les entreprises autofinancées. Cependant, le quartile supérieur indique que les entreprises bootstrap peuvent fidéliser leurs clients aussi efficacement que leurs homologues VC-backed.

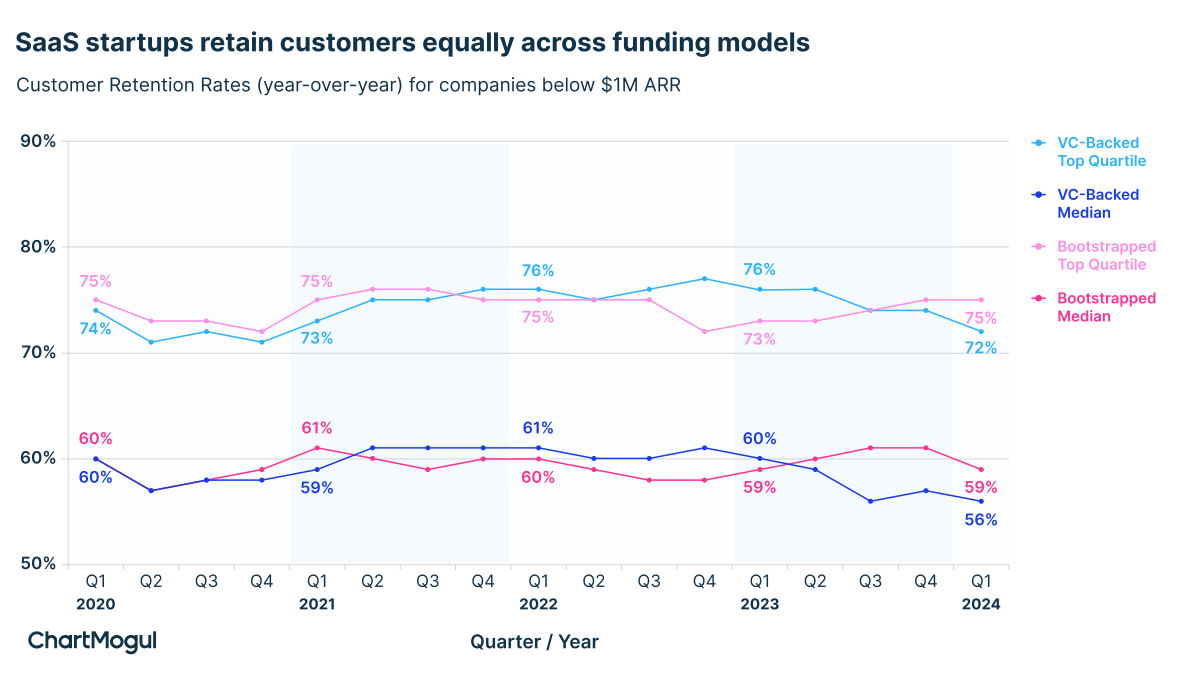

En dessous d’1 million d’ARR

Les startups SaaS fidélisent leurs clients de manière identique quel que soit leur modèle de financement. Maintenir une fidélisation élevée est un défi pour les SaaS Early-stage qui peaufinent encore leur Product-Market-Fit. Sur l’ensemble de la période observée, les taux de fidélisation ont évolué de la même manière dans les entreprises SaaS, quel que soit le modèle de financement, que ce soit en valeur médiane ou sur le meilleur quartile.

Depuis fin 2022, les taux de rétention médians et du quartile supérieur ont ralenti d’environ 5 points pour les startups soutenues par du capital-risque. Ce déclin, associé à un ralentissement de l’ARR New-biz, met en évidence les défis auxquels les SaaS Early-stage sont confrontés pour maintenir une fidélisation élevée tout en essayant de se développer.

NRR : l’écart se résorbe entre SaaS VC-backed et SaaS autofinancés

Entre 1 et 30 millions d’ARR

La rétention nette des revenus se stabilise, les entreprises financées par des sociétés de capital-risque devançant celles bootstrap. Après la baisse de 2020, la rétention nette des revenus (NRR) des entreprises boostrap s'est améliorée de 10 points en valeur médiane entre le quatrième trimestre 2020 et le troisième trimestre 2021. Les entreprises soutenues par des fonds ont amélioré leur NRR de 6 points entre début 2021 et la fin de 2021.

Le NRR des SaaS bootstrap est désormais assez proche de celui des entreprises financées, que ce soit en valeur médiane ou sur le quartile le plus performant.

Avec le déclin du New-biz, les SaaS misent de plus en plus sur la croissance du portefeuille embarqué. L'acquisition de nouveaux clients coûte cher, c'est pourquoi les éditeurs ont adapté leurs stratégies pour tirer parti de l'expansion comme moteur de croissance pendant la récession.

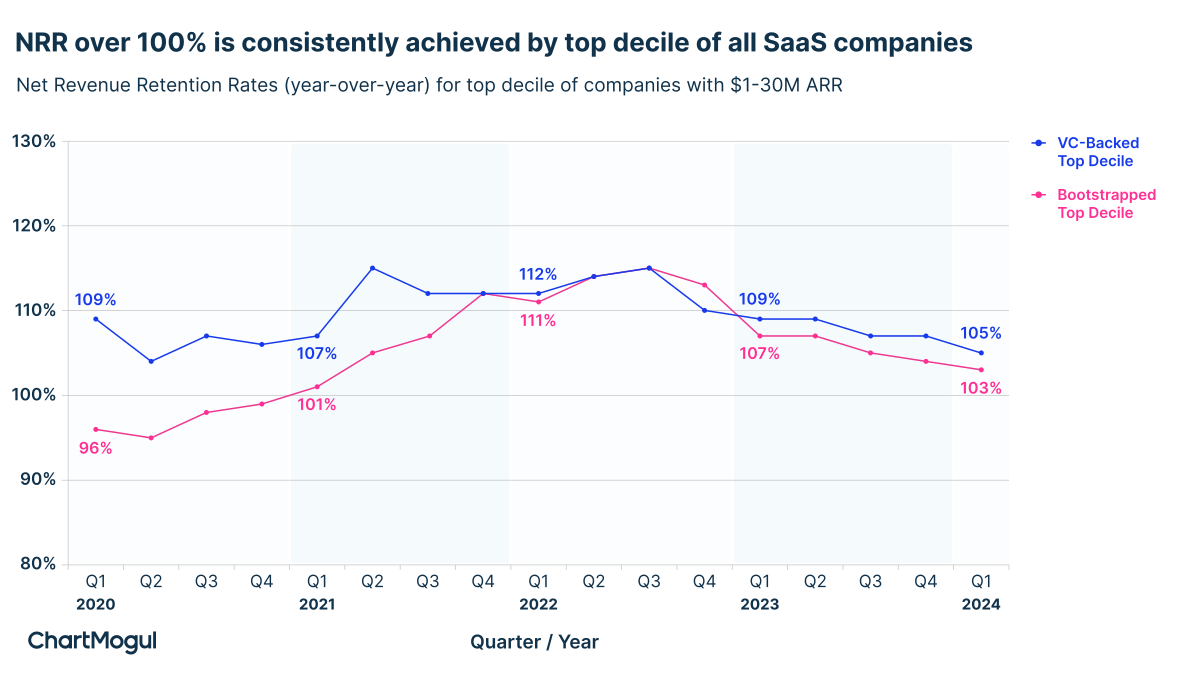

Un NRR supérieur à 100 % est systématiquement atteint par les SaaS du meilleur décile. Un NRR supérieur à 100 % est presque toujours atteint par les SaaS du décile supérieur, qu'ils aient reçu ou non un financement externe. Du quatrième trimestre 2021 au premier trimestre 2024, le NRR des entreprises a suivi une tendance similaire, quel que soit le mode de financement.

Depuis, le NRR des boîtes bootstrap a chuté de 12 points et le NRR des SaaS soutenus par du capital-risque de 10 points. Cela montre que même les SaaS de premier plan, quel que soit leur modèle de financement, ont été confrontés à des difficultés pour maintenir un bon NRR.

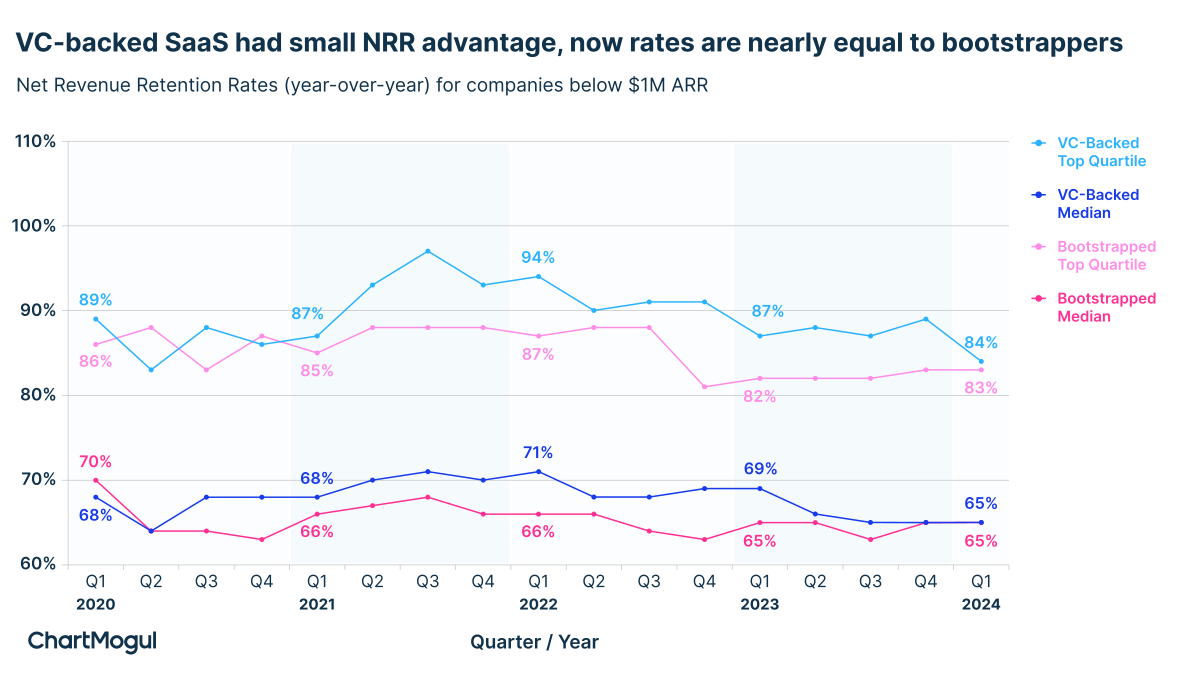

En dessous d’1 million d’ARR

Les SaaS soutenus par du capital-risque avaient un léger avantage en termes de NRR, mais ils sont désormais au même niveau que les bootstrappers. Les données sur la rétention montrent que les startups soutenues par du capital-risque sont capables de générer davantage de revenus à partir de leur clientèle existante grâce à des stratégies efficaces d'upsell et cross-sell. Mais depuis début 2023, l’écart entre le NRR médian des startups VC-backed et celui des startups bootstrapées s’est rétréci et le NRR est pratiquement le même pour tous.

New-biz, expansion et réactivation

Entre 1 et 30 millions d’ARR

Tous les SaaS comptent davantage sur l’expansion pour stimuler leur croissance. Au cours des quatre dernières années, la proportion d’ARR provenant du New-biz est passée de 67 % à 55 % pour les éditeurs boostrap, contre 58% et 54% pour les entreprises VC-backed. Ces valeurs sont désormais quasiment identiques, quel que soit le mode de financement de l’entreprise.

En dessous d’1 million d’ARR

Avec la diminution du New-biz, les startups SaaS s'appuient davantage sur la réactivation des anciens clients. Même si les revenus générés par l’expansion sont restés stables, les SaaS ont vu la proportion des revenus de réactivation augmenter, quel que soit leur mode de financement. Au cours des deux dernières années, l’ARR issu de la réactivation a augmenté de 5 points, atteignant 11 % de l’ARR total.

Pour aller plus loin :